总结

1. 为啥要做结构,要那么多不同属地公司混起来?

主要为享受双边税务协定的优惠。

2. 为啥边界都做双层?

方便资产剥离,避免资产剥离时改变主体结构1,避免结构变动后不能继续享有1已有的优惠政策。

发布日期:2018-06-29 14:02 来源:未知

BVI是英属维尔京群岛的英文简称,BVI公司就是依照当地法律在英属维尔京群岛注册的公司。该地是国际著名的避税中心,根据该岛的法律,所有在该岛注册登记设立的公司,除了法定每年计缴的登记费用(非常少)外,所有业务收入和盈余均免征各项税款! 所以目前很多国际知名的大公司为了其避税的运作,均在该岛设立避税公司,并展开复杂的国际避税业务活动。

一些内地在中国香港上市的公司股权结构,是设置一个cayman islands公司作为高一层的控股公司,下设两层BVI公司,再进一步控制中国香港控股公司或境内实际运营的公司。

请问为什么要设置两层的bvi公司,比如超大现代就是这样。

其实问题是这样,BVI公司的作用:回避法规约束,税收减免。但是,为什么要弄成 BVI A -> BVI B -> 实际业务公司的双层嵌套式结构?

这样的结构事实上很常见,例如问题里提到的超大现代,还有西藏5100,中国联通等等。有上市公司,也有私营公司,为什么他们不一而同选择双层甚至多层嵌套BVI?答案是,“海外重组”。

第一,为顺利进行资产所有权的转移

这种情况多见于异地上市的公司,即所谓“红筹架构”。

对于在美国、中国香港等地上市的公司,如果该公司注册为BVI离岸公司,则公司的资产注入和抽离操作可不受上市地区的法律法规约束。

中国联通的操作就属于这一例:中国联通的母体为BVI联通集团,拥有A股中国联通600050的51%股份。2000年,联通0762在中国香港注册,并在中国香港上市。为了将联通A股的资产注入联通0762,以助其在中国香港融资并提振股价,联通集团注册了另一BVI联通新世纪,作为BVI联通的全资子公司。之后,联通集团将CDMA网络的北方各省资产注入BVI联通新世纪,而联通0762随即收购了BVI联通新世纪,完成了资产的转移。

第二,为梳理海外资产

这种情况普遍见于进行过海外扩张,但未能合理规划股权结构的公司。

例如出版业的一家国有大型进出口企业(非上市),为进行业务扩张,曾在90年代扩张过日本、美国、欧洲、南美等地十几家分公司和办事机构。除一部分分公司是独资以外,很多机构都是与当地的合作伙伴进行合资,甚至发生了交叉持股的现象。

近几年,此公司需要准备上市,面临梳理海外资产和收益的情况。但由于股权归属不同,利润统计、征税、资产核算等等都有很多麻烦。于是该公司使用多层BVI结构:首先成立BVI 1,作为国内公司的全资子公司。随后注册若干BVI a, BVI b...等,每个BVI对应一个海外合资公司,以股权转让的形式将母公司的所有权转让给BVI a,b,c,d。终由BVI 1公司控股,将所有BVI a,b,c,d都列为BVI 1的全资子公司。

这样海外资产的结构通过多层BVI的形式梳理完毕,方便今后的股权操作,或者是分拆上市。而另一方面,所有海外的利润,都可以作为国内公司的投资收益,而不是经营利润,免征或减征企业所得税。

其实海外上市比较常见的架构是:大股东-->BVI(A)-->Cayman-->BVI(B)-->境内公司。

其中BVI公司的特点是灵活,方便,私密性好。考虑到上市前后很可能要做业务重组,增设BVI(B)的架构就是为了方便调整。

但是BVI因为透明性比较差,在一些境外资本市场是不给上市的,所以又多了Cayman这一层。Cayman的公司比较规范,海外资本市场接受度高,通常都用Cayman公司作为境外上市主体。

因为上市以后大股东就和公众股东等等一起持有Cayman的股份了,为了便于股权处置又多增设了一个BVI(A)公司,这样大股东只要转让BVI(A)的权益,就等于是处置了上市公司的股权,而不需要真正去股市上把上市公司的股票卖掉。原因和前面讲的一样,BVI公司保密又快捷,处置起来方便。

看上市公司的架构图,看多了就会知道有一些常被用到的经典架构,Cayman—BVI—HK就是经典架构之一。在基础结构上会根据需要融合其他的,比如多分枝,做两层。

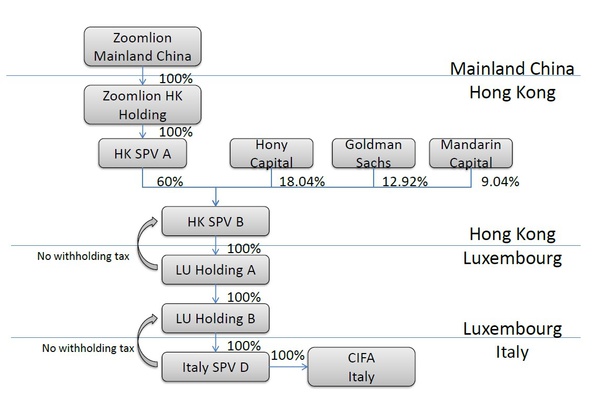

为表示“做两层”也是被广泛使用的子结构,举例中联重工,以HK—Luxembourg为基础架构的经典案例:

看到在涉及跨国的地方,都设了双层:

HK中有3个投资方进入,Zoomlion HK Holding和 HK SPV B的存在确保了不管投资方如何变动,中国香港往上到中国和中国香港向下到卢瑟堡的结构不会受影响。

卢森堡两个公司,LU holding A 为主控,未来所有欧洲的项目根据不同的地区或项目要求在 LU Holding B同层设立C、D、E。。。如果要完全退出意大利项目,会从LU Holding B一起向下剥离(根据欧盟的税务要求,卢森堡公司持意大利股必须在12月以上否则出售时不能享受低税政策,或者是其他考虑)。如果只有一间LU,就没这么容易了。

CIFA Italy是在意大利的实际有产出的公司,如果意大利业务扩展,可以在CIFA同级别再设立其他子公司单控项目。为确保意大利其他项目不受CIFA单个项目的影响,多加了Italy SPV D为主控,并且在卢森堡上层结构变动时也不会波及意大利项目公司的股权结构。

总结

1. 为啥要做结构,要那么多不同属地公司混起来?

主要为享受双边税务协定的优惠。

2. 为啥边界都做双层?

方便资产剥离,避免资产剥离时改变主体结构1,避免结构变动后不能继续享有1已有的优惠政策。

假设你全资持有BVI A 公司,而BVI A公司持有中国香港公司的股权,现在你想把中国香港公司部分股权卖掉,那么需要在中国香港交印花税。

印花税:是税的一种,是对合同、凭证、书据、账簿及权利许可证等文件征收的税种。纳税人通过在文件上加贴印花税票,或者盖章来履行纳税义务。

再假设你全资持有BVI A公司,而 BVI A公司全资持有BVI B公司的股权,然后BVI B公司持有中国香港公司的股权,现在你想把中国香港公司的部分股权卖掉,那么你可以把BVI B公司的相应股权卖掉。而且不用交印花税。

免缴税。变相把应缴税变成了利润。

A公司一直在与美国某一公司C做生意,并取得一定数量的营业收入和利润,A公司也按照取得的营业收入及利润向当地政府纳税。如果现在改由A公司注册一家BVI离岸公司B(实际上同A属于一家)作中转,再用B公司的名义买货给美国的C公司,然后BVI公司获得的利润一部分打到A公司账户上,那么A公司的营业收入和利润可以自己选择一小部分。其余大部分的收入和利润由B公司反映,这样A的税款会大大降低,而B公司因是离岸公司本身不需要任何交税。

这就是运用离岸公司进行税务筹划的典型做法。税务筹划,人称“智慧的文明行为”,是纳税人根据税收法律法规的规定,通过对经营、投资、理财活动事先进行筹划和安排,对多种纳税方案进行优化选择,以期税收负担小化,从而获得合法正当利益的行为或活动。

■来源:华尔街俱乐部

相关推荐

友情链接 Q416359204

深圳公司注册 广州公司注册 广州注册公司 合肥代账公司 BVI公司注册 社保代缴 广州公司注册 税务筹划 深圳代理记账 美国L1签证 工商注册 上海注册公司代理 公司注册 重庆注册公司 杭州注册公司

| 深圳总部 :深圳市罗湖区深南东路5002号地王大厦6208-6213 | TEL : 4008330866 转1 FAX:755-8367 7703 |

| 上海分部 :上海市普陀区长寿路 | TEL : 4008330866 转5 FAX:021-6277 8011 |

| 北京分部 :北京市朝阳区西大望路 | TEL : 4008330866 转4 FAX:010-8599 7011 |

| 武汉分部 :武汉市汉口解放大道 | TEL:4008330866 转3 FAX:027-85255578 |

| 成都分部 :成都市锦江区东大街 | TEL:4008330866 转2 |

| 中国香港分部 :中国香港中环德辅道中249-253 | TEL : 852-2139 3077 FAX:00852-2139 3217 |

关键词:注册中国香港公司,中国香港公司注册,中国香港注册公司。 网址:http://www.hkjsh.com/

关键词:注册中国香港公司,中国香港公司注册,中国香港注册公司。 网址:http://www.hkjsh.com/